Vừa qua Cơ quan Nhà nước đã quyết định áp dụng việc triển khai hóa đơn điện tử theo Thông tư 78 trên một số địa bàn tỉnh, thành phố.Trong đó, có quy định mới về cách xử lý sai sót của hóa đơn điện tử. Vậy, đó là những nội dung gì? Có điểm gì khác so với quy định cũ? Hãy cùng tham khảo ngay bài viết dưới đây nhé.

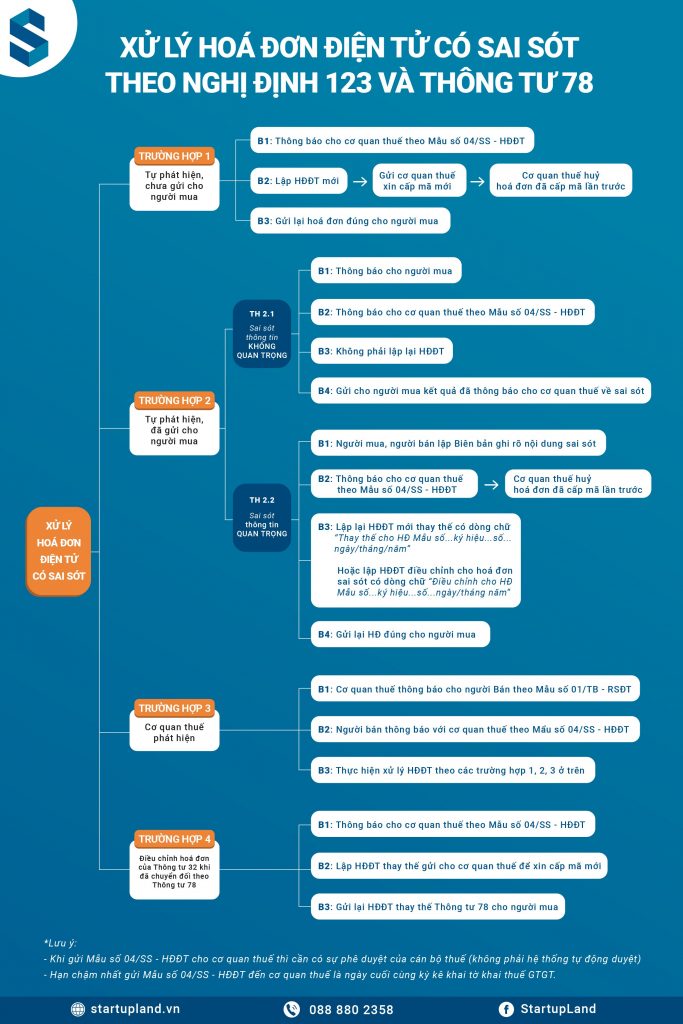

1. Hóa đơn có mã của cơ quan Thuế, chưa gửi cho người mua nhưng phát hiện có sai sót

Trong trường hợp này, cần thực hiện các bước sau đây:

Bước 1: Người bán thông báo với cơ quan Thuế theo Mẫu số 04/SS-HĐĐT.

Bước 2: Tiến hành lập hóa đơn điện tử mới, ký số gửi cơ quan Thuế để cấp mã hóa đơn mới thay thế hóa đơn cũ.

Bước 3: Cơ quan Thuế sẽ thực hiện hủy hóa đơn điện tử có sai sót trên hệ thống.

Bước 4: Gửi lại hóa đơn có nội dung đúng đã cấp mã của cơ quan Thuế cho người mua.

2. Hóa đơn có mã của cơ quan Thuế đã gửi cho người mua mới phát hiện sai sót

Trong trường hợp này, cần xác định thông tin bị sai lệch có quan trọng, ảnh hưởng nhiều đến doanh nghiệp hay không và thực hiện theo các cách sau đây:

2.1. Sai sót thông tin không quan trọng (sai tên, địa chỉ)

Bước 1: Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

Bước 2: Thông báo với cơ quan Thuế theo Mẫu số 04/SS-HĐĐT.

Bước 3: Gửi cho người mua kết quả đã thông báo sai sót với cơ quan Thuế.

2.2. Sai sót thông tin quan trọng

Trong trường hợp có sai sót về mã số thuế, số tiền trên hóa đơn, sai về thuế suất, tiền thuế, thông tin hàng hóa trong hóa đơn, có thể thực hiện bằng việc lập hóa đơn điện tử điều chỉnh hoặc thay thế theo các bước sau:

Bước 1: Người mua, người bán lập Biên bản thể hiện rõ nội dung sai sót.

Bước 2: Thông báo với cơ quan Thuế theo mẫu số 04/SS-HĐĐT. Cơ quan Thuế sẽ hủy những hóa đơn sai sót.

Bước 3:

– Lập hóa đơn điện tử mới điều chỉnh cho hóa đơn điện tử đã lập có sai sót phải có dòng chữ: “ Điều chỉnh cho hóa đơn Mẫu số… ký hiệu…số… ngày… tháng…năm”. Nếu sai sót về giá trị thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

– Lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Bước 4: Người bán ký số, gửi lên cơ quan Thuế cấp mã và gửi lại hóa đơn điện tử đúng cho người mua.

3. Cơ quan Thuế phát hiện sai sót trong hóa đơn điện tử

Trong trường hợp này, cơ quan Thuế sẽ thông báo với người bán theo Mẫu số 01/TB-RSĐT. Trong thời hạn quy định, người bán thông báo sai sót với cơ quan Thuế theo mẫu số 04/SS-HĐĐT về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Nếu quá hạn lần thứ nhất, cơ quan Thuế sẽ thông báo đến người bán lần hai, khi đã quá hai lần mà người bán vẫn không thông báo, cơ quan Thuế xem xét sẽ chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Lưu ý: Hạn chậm nhất gửi Mẫu số 04/SS-HĐĐT đến cơ quan Thuế là ngày cuối cùng của kỳ kê khai thuế GTGT.

4. Điều chỉnh hóa đơn sai sót theo Thông tư 32 khi đã chuyển đổi theo Thông tư 78

Trong trường hợp này, cần thực hiện lần lượt với 03 bước sau:

Bước 1: Thông báo với cơ quan Thuế theo Mẫu số 04/SS-HĐĐT.

Bước 2: Người bán thực hiện lập hóa đơn điện tử thay thế để xin cấp mã mới.

Bước 3: Người bán ký số, gửi hóa đơn cho cơ quan Thuế cấp mã và gửi lại hóa đơn điện tử thay thế cho người mua.

Bài viết trên đã tổng hợp thông tin quan trọng về cách xử lý hoá đơn điện tử có sai sót theo Nghị định 123 và Thông tư 78. Mong rằng thông tin này sẽ giúp ích cho Quý Doanh Nghiệp. Ngoài trong quá trình thực hiện sẽ có những phát sinh, Quý Doanh Nghiệp có thể liên hệ với StartupLand để được hỗ trợ cụ thể.